La sortida de la crisi (5 anys després)

Recordo que durant els primers mesos de l'actual crisi hi havia una certa discussió entre els principals analistes econòmics sobre quina forma adoptaria la recuperació quan arribés. En aquells moments, es descrivien tres possibles sortides de la crisi: en forma de V (recuperació intensa i ràpida); en forma de W (doble recessió); o en forma d'L (estancament econòmic semblant al viscut al Japó durant les últimes dècades).

Des d'una perspectiva historicista, la sortida en forma de V és la figura més comuna i es caracteritza per una breu contracció de l'activitat econòmica seguida d'un fort creixement del PIB, que permet recuperar ràpidament els nivells observats abans de la crisi. Aquest tipus de sortida va ser la que va experimentar l'economia espanyola durant la crisi de començament dels anys noranta gràcies a les devaluacions de la pesseta i l'aportació positiva del sector exterior. De la recuperació en forma d'L, que no és tan freqüent, n'hi ha però algunes experiències que cal destacar en la història recent a més del cas de Japó esmentat anteriorment: la crisi del 1991 als Estats Units o també, la que va tenir lloc a Alemanya durant l'inici de la dècada dels anys noranta del segle passat. També en la història recent hi ha força exemples de sortides de la crisi en forma de W. Aquest tipus de recuperacions es caracteritzen perquè el creixement de l'activitat es recupera de manera relativament ràpida, però no de manera estable. Una vegada finalitzen els plans d'estímul econòmic impulsats des del sector públic, la demanda interna retrocedeix i l'activitat econòmica torna a caure fins que, al cap d'un temps, es donen les circumstàncies favorables per tornar a recuperar els nivells inicials. Vist amb la perspectiva dels 5 anys que ja han transcorregut des de l'inici de la crisi, i donant per bones les previsions macroeconòmiques fetes per diverses institucions sobre l'evolució futura de l'activitat), les xifres que es mostren al gràfic indiquen que Catalunya i Espanya no s'han escapat de la recuperació en W (i fins tot encara podríem dir que no s'ha de descartar una L, que és el que va passar als Estats Units després del crac del 1929), per la zona euro també seria una W tot i que més propera a una V i, finalment, per als Estats Units, la sortida de la crisi està sent clarament en V.

Centrant-nos ja en el cas català i espanyol, no sembla, doncs, que les perspectives per a l'any vinent siguin gaire favorables. El motiu principal pel qual l'activitat econòmica no es recupera amb més intensitat és la feblesa de la demanda interna. De fet, tot i que l'aportació del sector exterior és clarament positiva amb una recuperació important de les exportacions i una contenció de les importacions, aquesta millora no resulta suficient per poder compensar la forta davallada tant del consum com de la inversió, tant privades com públiques.

Amb unes previsions de la taxa d'atur que superen el 25% per a l'any vinent i amb un context de moderació salarial per sota de la inflació, no és d'estranyar que les famílies intentin controlar al màxim la seva despesa reduint-la fins al punt que, segons les últimes estimacions de l'Instituto Nacional de Estadística (INE), el consum agregat pren valors que, en termes reals, són semblants als del 2006.

Les empreses tampoc no veuen clar posar en marxa grans projectes d'inversió en el context actual i, a més, no només es troben amb dificultats a l'hora d'aconseguir finançament sinó també amb problemes burocràtics importants. Segons el darrer informe del Banc Mundial sobre la facilitat per fer negocis al món publicat recentment, i tot i haver millorat en molts aspectes durant els últims 3 anys, l'Estat perd posicions en aquest rànquing fins a situar-se a nivell global en la posició 44 dels 185 països analitzats, però en la posició 136 a l'hora de valorar la facilitat per a obrir una empresa.

Per acabar, i pel que fa al sector públic, la política fiscal serà necessàriament restrictiva i, per tant, tampoc no contribuirà a millorar de manera immediata les condicions necessàries per reactivar el creixement. De fet, tot i que la prima de risc s'ha relaxat durant les últimes setmanes, els pagaments per interessos a què haurà de fer front l'Estat durant els propers anys limiten la capacitat del govern espanyol per poder dur a terme polítiques discrecionals orientades a millorar la competitivitat de sectors clau per a la nostra economia. Lamentablement, ens esperen més retallades i els candidats de ser-ne objecte són (som) els habituals.

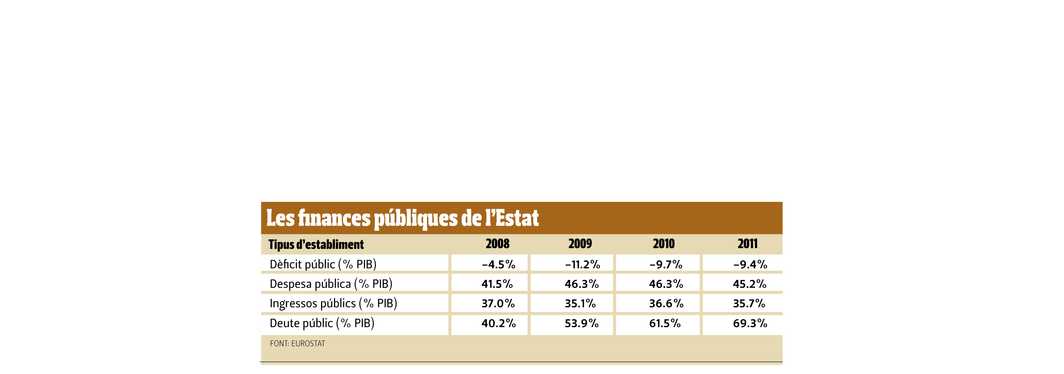

Les finances públiques, pitjor del que s'esperava

A la taula següent es recullen les dades fetes públiques per Eurostat el 22 d'octubre d'enguany sobre l'evolució de les finances públiques a l'Estat espanyol. La revisió feta respecte a les dades publicades a l'abril del 2012 ha estat important i encara dificulta més complir l'objectiu de dèficit fixat per aquest any.